財務諸表

財務諸表は、利害関係者に対して、企業の財務状況を報告する書類のこと。日本の上場企業の場合、財務諸表は年に4回発表される。

| 種類 | 対象期間 | 発表時期 | 内容 |

|---|---|---|---|

| 第1四半期決算 | 4〜6月 | 7〜8月 | 新年度の売上や利益の伸び方、年間を通した計画の進捗率を確認できる。 |

| 第2四半期決算 | 7〜9月 | 10〜11月 | 上半期の総まとめで、業績予想の上方修正・下方修正が出やすく、株価が大きく動くことも多い。 |

| 第3四半期決算 | 10〜12月 | 翌年1〜2月 | 年間を通した計画の達成度がほぼ見えるようになる。残り3か月での上振れ・下振れの可能性を判断しやすい。 |

| 通期決算 (本決算) |

1〜3月 | 4〜5月 | 1年間の成績発表になる。次年度の業績予想が株価に直結しやすい。 |

財務諸表には、次の4つの書類があるよ。

- 損益計算書

-

損益計算書は、一会計期間における企業の収益と費用を記載した書類のこと。

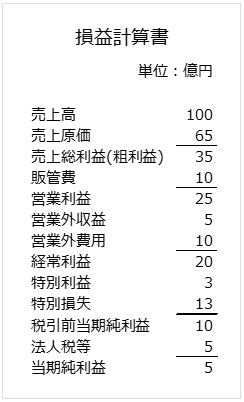

例えば、銀行から200万円借りてきて、原価1万円の商品を100個仕入れて、2万円で50個売り上げた企業があるとする。 この時、損益計算書では次のようになる。

100万円 ー 50万円 = 50万円

下のようにすると、各計算式を覚えやすいよ。

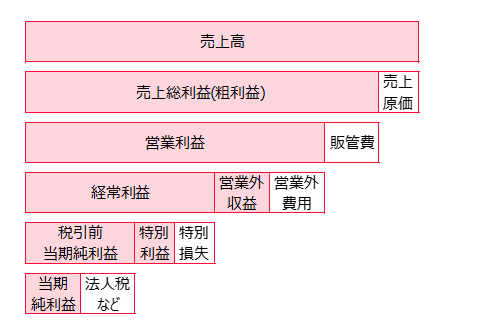

売上総利益は、売上高から売上原価を引いたもの。粗利益ともいうよ。

売上総利益=売上高-売上原価

売上原価は、商品を作る、または仕入れるために必要な費用のこと。

営業利益は、売上総利益から、販管費を引いたもの。

営業利益=売上総利益-販管費

販管費は、販売費及び一般管理費のこと。

販売費は、商品の販売やサービスの提供などに必要な経費のこと。

一般管理費は、販売と直接関係のない業務に必要な経費のこと。

経常利益は、営業利益に営業外の収益を加え、営業外の費用を差し引いたもの。

経常利益=営業利益+営業外収益-営業外費用

営業外収益は、企業の本業以外の活動により発生した経常的な利益のこと。

営業外費用は、企業の本業以外の活動により発生した経常的な費用のこと。

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いたもの。次の式で求めることができる。

税引前当期純利益=経常利益+特別利益-特別損失

特別利益は、特別な要因により発生した臨時的な利益のこと。

特別損失は、特別な要因により発生した臨時的な損失のこと。

当期純利益は、企業が1年間に生み出した利益のこと。これが最終的な経営成績となる。

当期純利益=税引前当期純利益-法人税等

- 賃借対照表

-

借方 貸方 資産:流動資産、固定資産、繰延資産 負債:流動負債、固定負債(他人資本) 純資産:株主資本(自己資本)、新株予約権 賃借対照表は、バランスシート(B/S:Balance Sheet)ともいう。

繰延資産は、既に費用を支払っており、効果が1年以上続くものを、いったん資産として計上し、その後少しずつ費用として処理していくもの。本来は費用だけど、将来にわたって利益に貢献するため、資産として扱うよ。

新株予約権は、将来にあらかじめ決められた条件で株式を取得できる権利のこと。株を買う権利だけを持っている状態なので、権利を行使するまでは株主にはなれない。

賃借対照表は、ある時点における企業の資産、負債、純資産を記載した書類のこと。

資産は、企業が保有する全ての資金のこと。

負債は、銀行から借りたお金など返済する必要のある資金のこと。他人資本ともいうよ。

純資産は、資産から負債を差し引いたもので、返済する必要のないの資金のこと。自己資本ともいうよ。

例えば、銀行から200万円借りてきて、原価1万円の商品を100個仕入れて、2万円で50個売り上げた企業があるとする。 この時、賃借対照表では、資産が250万円、負債が200万円、純資産が50万円になるよ。 - キャシュフロー計算書

-

営業活動 企業の本業に関するお金の増減を記載する。商品の仕入れによる支出など。 投資活動 固定資産の取得や売却、資金運用に関するお金の増減を記載する。 財務活動 資金調達や借入金返済に関するお金の増減を記載する。株式の発行による収入など。 キャシュフロー計算書は、一会計期間におけるお金の流れを記載した書類のこと。

営業活動、投資活動、財務活動の3つに分けてお金の増減を記載する。

例えば、銀行から200万円借りてきて、原価1万円の商品を100個仕入れて、2万円で50個売り上げた企業があるとする。 この時、キャシュフロー計算書では次のようになるよ。- 営業活動:100万円 ー 100万円 = 0円

- 投資活動:なし

- 財務活動:200万円

株主資本等変動計算書は、賃借対照表の純資産の変動状況を表した書類のこと。

XBRL(eXtensible Business Language)は、財務諸表などをコンピュータ環境に依存することなく作成・利用できるように標準化した、XMLベースの言語のこと。

関係比率法

関係比率法は、損益計算書と賃借対象表をもとに、その企業の経営の良し悪しを分析するもの。

関係比率法における指標には、次のようなものがある。

資本利益率

資本利益率は、企業の収益性を把握するために用いられるもの。資本がどれだけの利益を生んだのかを表すよ。

資本利益率 = 利益 ÷ 資本

= (利益 ÷ 売上高)×(売上高 ÷ 資本)

= 売上高利益率 × 資本回転率

自己資本利益率(ROE:Return on Equity)は、自己資本に対してどれだけの利益を生み出したかを表すもの。企業の収益性を測る指標になるよ。

ROE = 利益 ÷ 自己資本 × 100%

自己資本が非常に少なくなってしまっている場合、少しの利益でもROEは大きくなってしまう。そのため、自己資本比率などの安全性指標を組み合わせてみるべきだよ。

投資利益率(ROI:Return On Investment)は、投資額に対する利益の割合を表したもの。

ROI = 利益 ÷ 投資額 × 100

安全性指標

自己資本比率は、総資本に対する自己資本の割合を表したもの。

自己資本比率 =(自己資本 ÷ 総資本)× 100

総資本は、負債と純資産を足したもの。

自己資本比率は大きいほど安全で、30%以上が健全とされている。

固定比率は、自己資本に対する固定資産の割合を表したもの。

固定比率 = 固定資産 ÷ 自己資本

固定比率は小さいほど安全で、100%未満が健全とされている。

流動比率は、流動負債に対する流動資産の割合を表したもの。

流動比率 = 流動資産 ÷ 流動負債

流動比率は大きいほど安全で、150%以上が健全、200%以上が理想とされている。

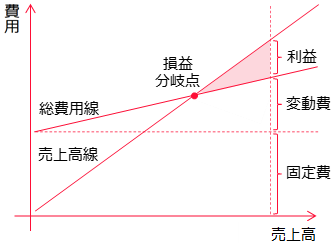

損益分岐点

損益分岐点は、売上高と費用が同じ金額になる点。利益と損失の分かれ目になるよ。

売上高が損益分岐点を上回れば利益があり、下回れば損失が出る。

この時の売上高を損益分岐点売上高といい、次の式で求められる。

損益分岐点売上高 = 固定費 ÷ ( 1 – 変動比率 )

変動比率 = 変動費 ÷ 売上高

変動比率は、総費用線の傾きを表している。

安全余裕率は、売上高が損益分岐点売上高を、どのくらい上回っているかを表す比率のこと。売上高が何%落ちた時、損益分岐点売上高と等しくなるかを示している。

安全余裕率 = ( 売上高 ∸ 損益分岐点売上高 ) ÷ 売上高 × 100

利益は、売上高から変動費と固定費を引いた値のこと。

利益 = 売上高 ー 変動費 ー 固定費

限界利益は、売上高から変動費を引いた値のこと。貢献利益ともいう。

限界利益 = 売上高 ー 変動費

限界利益率は、売上高に対する限界利益の割合のこと。

限界利益率 = 限界利益 ÷ 売上高 = 1 ー 変動比率

棚卸資産の評価

棚卸資産は、販売する目的で保有している商品のこと。在庫ともいう。

棚卸資産の評価方法には、次のようなものがある。

先入先出法

先に仕入れたものから払い出したとする方法のこと。

後入先出法

後に仕入れたものから払い出したとする方法のこと。

総平均法

繰り越し在庫と棚卸資産を合計して、総数量で割り、平均単価を求める方法のこと。

平均原価法は、棚卸資産の平均値を求めて評価を行う方法。総平均法と移動平均法がある。

総平均法は、会計期間中に仕入れた棚卸資産をもとに、平均値を算出する方法のこと。

移動平均法は、棚卸資産の取得するたびに、それまでの平均値を修正する方法のこと。

売上原価

売上原価は、実際に販売した商品や、製品を仕入れたり製造したりするためにかかった費用のこと。次の式で求めることができる。

売上原価 = 期首棚卸高 + 当期商品仕入額 ー 期末棚卸高

期首棚卸高は、期首に残っていた在庫の原価のこと。

当期商品仕入額は、当期中に仕入れた商品の原価のこと。

期末商品棚卸高は、期末に残っていた在庫の原価のこと。

減価償却

減価償却は、固定資産を耐用年数に応じて少しずつ費用として計上していくもの。

固定資産は、購入した年だけでなく何年も利益を生み出す。固定資産の購入費用を一度に計上すると、その年の利益が大きく減ってしまい、実態と合わなくなる。そこで、使用期間にわたって費用を分割するよ。

減価償却には、次のような方法がある。

定額法

次の式で計算される金額を償却限度額とし、耐用年数経時に残存薄価1円まで償却を行える。

償却限度額 = 取得価格 × 定額法の償却率

定額法の償却率は、耐用年数省令別表第八に規定される値になる。

定率法

次の式で計算される金額を償却限度額とする。

調整前償却額 = 期首帳簿価格 × 定率法の償却率

償却保証額 = 取得価格 × 保証率

- 調整前保証額が償却保証額以上の場合

償却限度額 = 調整前償却額 - 調整前保証額が償却保証額より小さい場合

償却限度額 = 改定取得価格 × 改定償却率

改定取得価格は、調整前償却額が償却保証額より小さくなる、最初の年度の期首帳簿価格のこと。